加入日历

加入日历

邮件订阅

为什么选择越南?

2019.06.20

.jpg)

越南投资实务

1越南整体经济概况

2投资的形式与行业特点

3税务优惠

4其他税务概况

5劳动法规

6实务分享

.jpg)

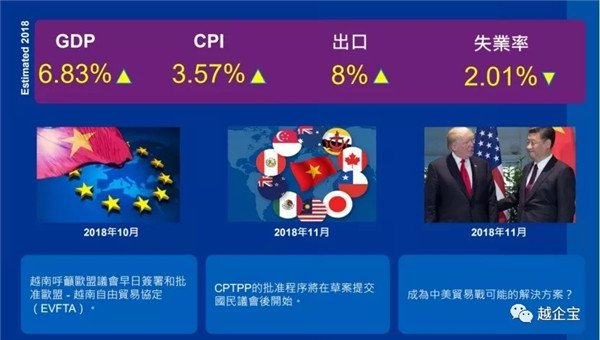

越南政府确保高GDP成长率时亦维持经济稳定

.jpg)

.jpg)

.jpg)

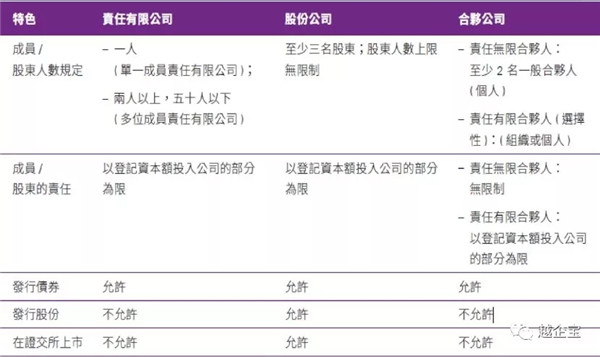

-以有限责任公司(LLC)或股份公司(JSC)的形式设立新的法人实体

-通过现有实体的股份或资本收购进行投资

-与其他当地或外国投资者签订商业合作合约

(BusinessCooperationContract,BCC)

-透过合约协议进行投资

-与越南政府机构签订公私伙伴合约,例如:兴建-营运-移转(BOT)等

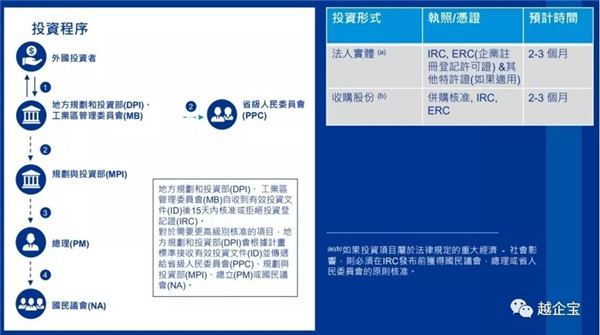

外资在越进行投资活动需提出投资计划,该项计划内会就投资形式及营业范围加以说明,因此主管机关会要求计划资本应该与投、资内容相当。

注册资本(实收资本):订于公司设立登记之章定资本除部份特定行业(例如银行、房地产、航空、审计等)外,外资在越南设立公司没有最低资本限制。

外资应于登记设立起90天内汇入注册资本,可以采一次到位或者分期付款。

如上所述,资本到位期限属于注册资本的到位并非计划资本的到位时限。

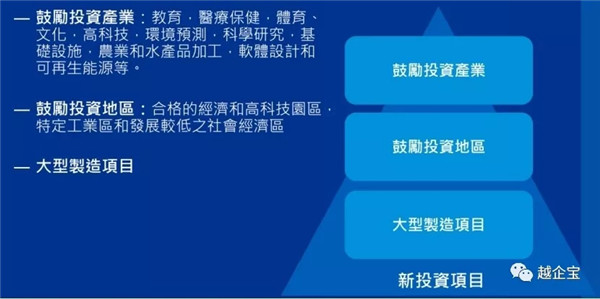

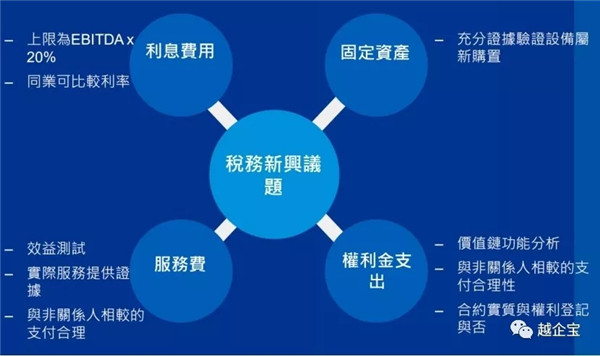

— 公司所得税免税/减免

(最长4年的免税期,免税期结束后9年减免50%)

— 所得税优惠税率10%、15%及17%

— 免进口关税

— 土地租金费豁免/减少等

申请适用

— 大型项目和特殊奖励项目(产业别和地点)

— 为政府和/或省人民委员会特别设计并取得许可之项目(政府保证、税务优惠契约

及其他)

利用各类保税安排

— 加工出口区(EPZ)和加工出口企业

— 保税仓库

-出口/进口税率(使用国际商品统一分类代码(HS code)和货物原产地):

• 优惠税率(最惠国条约 - 最惠国税率)

• 特殊优惠税率 - 自由贸易协定(ATIGA,ACFTA,AKFTA等)

• 普通税率=优惠税率×150%(优惠税率= 0%时则为5%)

- 需纳关税货物

• 货物经由越南进出口;

• 货物自自由贸易区进口或出口至自由贸易区;

• 现场进出口(on-spot export and import),例如:越南产制货物售予境外公司并依外国公司指示将货物交付予另一越南企业作为续后制作原料

-不须纳关税货物

• 运送途中或暂时进口之货物;

• 人道救援所需之货物;

• 从自由贸易区出口到国外的商品; 进口到自由贸易区并在自由贸易区内使用的货物; 货物从自由贸易区运往另一个自由贸易区免关税

-用于加工制造出口货物的原物料、物资、零件、货物、机械和设备;

-用于制造或组装医疗设备的原物料、物资和零件(越南无产制)得豁免5年关税;

-为投资受政府鼓励之产业、投资法中所称发展较低地区、高科技企业、科技企业

和科技组织的投资项目之制造业活动而进口之原物料、物资和零件得豁免5年关税;

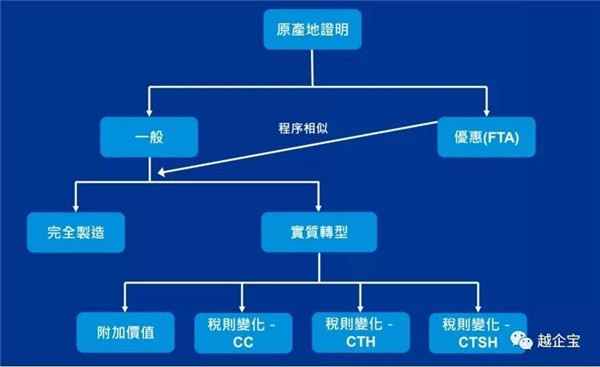

-将会复运出口或复运进口之货物

(a)完全越南制造;

(b)原物料来自与越南签有自由贸易协定国家,并于越南制造;或

(c)货物符合所属类别之特定产品规则 “Product Specific Rules” (PSR):

1. 税则改变Change in Tariff Classification (“CTC”):

ü HS code前二码改变 change in tariff chapter (“CC”);

ü HS code前四码改变 change in tariff heading (“CTH”); 或

ü HS code前六码改变 change in tariff sub-heading (“CTSH”)

2. 区域产值含量Regional Value Content (“RVC”)

(b)有关单位发行:Issued by competent authorities:

- A, B型: 由越南商业工业局Chamber of Commerce and Industry (VCCI)发行

- D, E, AK型及其他: 进出口管理署 (Import Export Management Division of Ministry of

Industry and Trade) 或加工出口事业-工业区管理委员会 (Management Board of EPE –IZ)

加值型营业税的计算,分为扣抵法及直接法两种方式。

2、20%:适用于出口货物及劳务,以及在境外/非关税地区消费的货物及劳务,加工用于出口或国内出口的货物,销往免税商店的货物,某些出口服务、为出口加工企业进行的建筑与安装,空运、海运和国际运输服务。

3、5%:适用于涉及必需品和服务提供,包括:清洁水;书籍;未加工的食品;

4、医药及医疗器材;种农产品和服务;科技服务;胶乳;糖及其副产品等。10%:此为标准的VAT税率。

不论外籍人士或越南公民,在越南工作皆须缴纳个人所得税。对纳税居民而言,全球所得皆适用累进税制,税率从 5% 至 35%。对非纳税居民而言,越南的所得适用单一税率 20%。

在越南有固定的住所,亦即依居住法律在越南签约租屋,且单一税务年度内

居留 183 天以上。

非他国的纳税居民 (适用相关的双重课税协定)。

如果在越南有固定住所,但单一税务年度内在越南居留不足 183 天,且未能证明为任何国家的居民,则应视为越南的纳税居民。

.jpg)

.jpg)

q 记帐币别:通常公司的会计记录需要用越南盾记载,除非他们符合一定的标准,例如大多数的销售或采购是用外币,那么可以考虑使用不同的货币计帐。

q 会计长:需设会计长一职,该员须取得财政部认可的会计专业证照、或取得主办会计证明。最迟须于第二个会计年度开始前设置。

一般而言,越南国内的所有货币交易皆须以越南盾进行,但若符合特定条件,外资企业可向银行购买外币,以外币履行相关交易的义务,例如支付外籍员工美金薪资。

越南央行对流入越南的外币限制较少,相对的,流出外币则限于特定交易,例如进口货物及服务付款、在海外订约的贷款及支付相关利息。仅有银行、非银行信贷机构和其他授权机构可提供外汇服务。

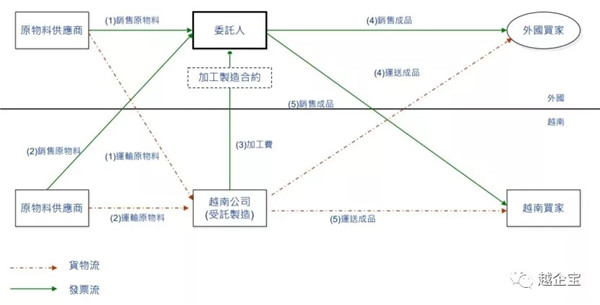

来料代工(Toll Manufacturing)制造模式

委托人公司将成品售予海内外买家,并指示受托制造厂商交付成品。

受托制造厂商将对以下风险负责:无存货风险、无原物料价格波动风险、产能不足风险。

受托制造厂商获取稳定但较低之利润,即委托人付加工费。

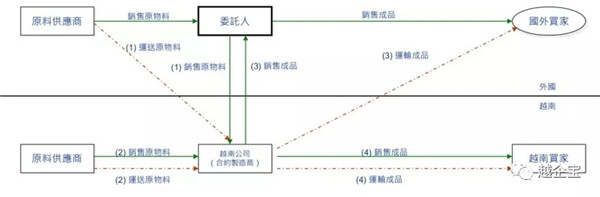

包料代工(Contract Manufacturing)生产制造模式

.jpg)

合约制造商向委托人和当地供应商购买原物料。

合约制造商于成品销售给委托人或当地消费者前保留货物及原物料所有权。

委托人将其自合约制造商购买之成品售予国外买家,由合约制造商直接将货物交付国外卖家。

合约制造商将对以下风险负责:(有限的)存货风险(委托人一定会购买成品)、产能不足风险

合约制造商获取稳定但较低之利润,即成本加成。

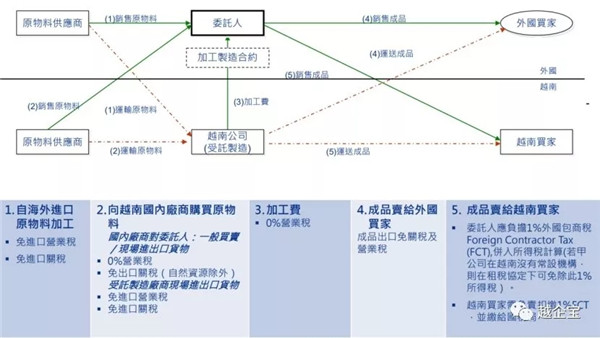

生产出口成品所需:

.免进口营业税

.免进口关税

.若进口时已付进口关税,得于出口时退税

生产成品销售于国内:

.营业税率5-10% ,但可作为越南制造商进项扣抵。

.须纳进口关税。

2. 向越南原料供应商买原料

.营业税率5-10% ,但可作为越南制造商进项扣抵。

.可以退营业税。

3. 出口成品给国外买家

.0%营业税

.免出口关税

4. 合约制造商将成品卖给越南买家

.营业税率5-10%

来料代工与包料代工生产制造比较表

来源:越企宝

2019年10月21-27日,第40届广州(锦汉)家居用品及礼品展览会将在广州 · 保利世贸博览馆举办。

展后回顾请点击:38届展后回顾、39届展后回顾

更多2019锦汉家居礼品展信息请咨询:

电话:+86 (0)20 8930 8925 吴先生

邮箱:wufan@jinhanfair.com

观众预登记

观众预登记 展位申请

展位申请